2022年悄然而至,虽然市场还未恢复到疫情之前的状态,但2021年的航运市场还是表现出强劲的恢复态势,贻贝平台就2021年航运市场发布的年终数据回顾与2022年前瞻,整理分析如下。

01.2021年中国造船业接单量世界第一

新造船订单分歧明显,集装箱船与天然气船占比79.5%

海工行业正逐步上行

新签订单:2021年新签订单为2014年以来最高水平。今年全球共签订1,846艘新船,4573万修正总吨。2020年新签船舶订单达738艘合5,687万载重吨,新签船舶数量为去年的2.5倍,但第四季度明显成下滑趋势。其中,中国承接了965艘/2280万CGT,以近50%的市场占有率位居世界第一;韩国承接了403艘/1735万CGT,以38%的市场占有率居世界第二。另值得注意的是,新造车辆运输船的总价值超越了过去6年的总和,纯电动汽车的趋势将对全球的车辆运输船产生正面影响。

交付量:全球船舶交付总体保持稳定,2021年全球船舶交付量总计8,600万载重吨,小幅下降3%,中国完工交船206艘/1708.1万载重吨,去年完工交付量为1082万修正载重吨。

手持订单:2021年全球船舶手持订单总量为9020万修正总吨,同比上涨28%;以载重吨计,全球船舶手持订单总量占全球船队运力的比重为9.4%,其中,中国手持订单总量为3709万修正总吨,同比增长48%。

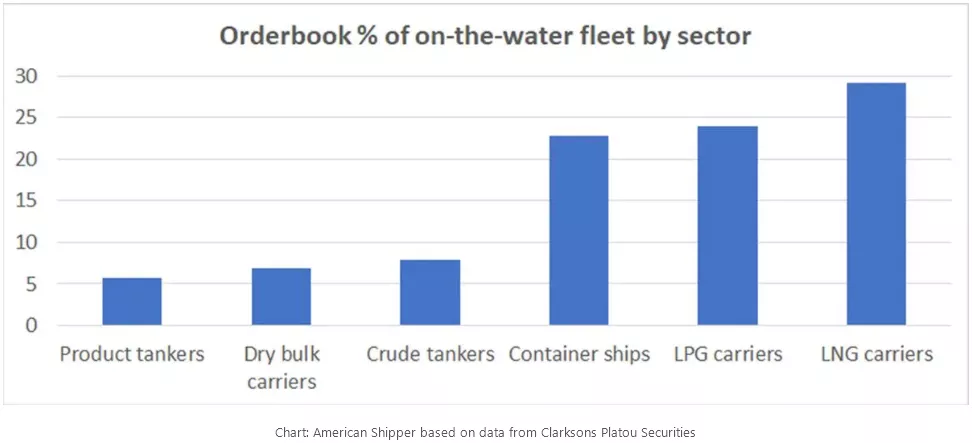

据克拉克森数据显示,今年的订单出现了明显的分歧。新集装箱船和天然气运输船大量订购占比79.5%,且集装箱船的订单运力相当于现有船舶运力的22.8%,全冷冻液化石油气运输船的比率高达24%,液化天然气运输船的比率高达29.2%,这些水平意味着新船交付时的运价不利。与之相反,成品油轮的订单与船队比率仅为5.7%、散货船为6.9%、原油油轮为7.9%,这是历史最低水平的新船订单。

各类型船中新船订单占现有船舶运力的百分比。

图表来源于American Shipper,数据基于Clarksons Platou Securities

海工市场:2021年1-12月,全球共完工交付海洋工程装备超过200艘/座,已经脱离了历史底部位置。从新接订单来看,全球海工装备成交总金额突破100亿美元,移动生产平台和海上风电相关装备依旧占据绝对主力地位。2022年海工市场主要聚焦于钻井平台、移动生产平台、风电相关装备。

-钻井平台:从需求侧来说,随着国际油价的逐步回升,2022年海工市场中钻井装备作业需求将较2021年的基础上进一步提高,钻井平台市场复苏基础将继续夯实。

-移动生产平台:全球能源消费清洁化转型势不可挡,但主流机构对油气等化石能源需求达峰的时间预测不一,各国双碳目标的时间表也不尽相同。基于此,那些投资回收期短、收益丰厚的深水项目将受到更多关注,也是未来短中期内重要的油气产量增长点。并且,2021年以来,国际原油价格逐步回升,已经明显高于巴西、圭亚那等一批深水项目开发的盈亏平衡成本,因疫情延迟的项目也重启FEED进程。由此来看,2022年的移动生产平台的建造需求将在去年的基础上进一步改善。

-风电相关装备:第26届联合国气候变化大会上发布了新的全球清洁能源转型声明,承诺主要经济体到2030年,其他国家到2040年结束煤炭投资、扩大清洁能源规模、实现公正转型并逐步淘汰煤炭,海上风电作为清洁能源发展的重要方向,无论是短期还是中长期内均将会受到极大关注。随着海上风电装机规模和新建项目风机吊装需求持续扩张,对安装船、运维船、船员转运船、起重船等相关施工作业装备的需求也将持续增长。

02.供应链的拥堵还远远没有结束

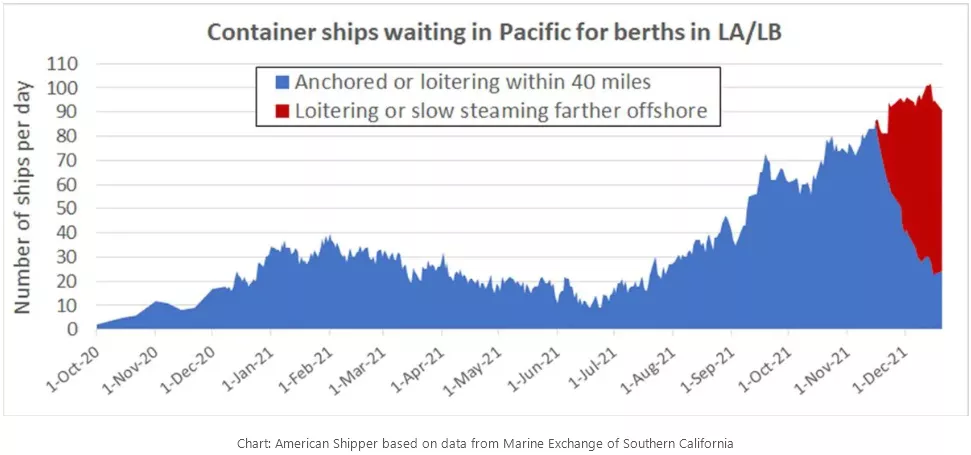

LA/LB港口等待泊位的船舶数量:

运价、租船费、报关和海运订舱数据都表明每一个都接近历史最高水平。

供应链压力的另一个衡量标准是:在洛杉矶和长滩港等待泊位的集装箱船数量,这两个港口处理美国约40%的集装箱进口。此队列数量越大,与可供出售的库存相比,运输中的美国进口货物就越多。

南加州港口的排队船舶数量在第一季度达到初始峰值,在第二季度回落,然后在第三季度和第四季度攀升到新的高度,远远超过第一季度的高点。

根据海洋交易所的数据,上周四等待LA/LB泊位的船舶(包括集装箱船和载有集装箱的普通货轮)的总容量为815958个20英尺当量单位。

从这个角度来看,这比洛杉矶和长滩11月份的进口总额高出6%,比11月底在海上等待的船舶运力(745305teu)高出9%,比11月初在LA/LB海上等待的船舶运力(637329 teu)高出28%。据洛杉矶港最新数据,港口40海里范围内船舶等待靠泊的平均天数为18.9天。

图表来源于American Shipper,数据基于南加州海事交易所

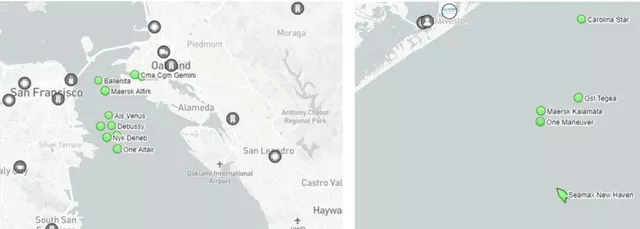

这不仅仅是LA/LB的问题,其他港口等待的船只也创下新高。

在北加州,奥克兰港口在2021年第二季度经历了严重拥堵,之后由于航空公司削减服务,排队的船只数量减少。但现在服务正在增加,锚地也在重新填满。截至上周五中午,MarineTraffic数据显示,有8艘集装箱船停泊在旧金山湾,还有1艘在太平洋徘徊。

此外,还有4艘集装箱船在太平洋西北部的西雅图/塔科马等待泊位。在墨西哥湾沿岸,5艘集装箱船停泊在休斯顿海岸附近。

文字及图片来源于华尔街见闻

在美国东海岸,佐治亚州萨凡纳附近,去年排队的集装箱船数量一度达到30艘,仅次于LA/LB,现在只剩下2艘集装箱船。然而,排队船只增加到了北部,有6艘船在南卡罗来纳州查尔斯顿附近等待,另有4艘船在弗吉尼亚附近等待。

纽约和新泽西的港口现在是东海岸排队船只最多的港口,截至周五,Marine交通数据显示,近海有11艘集装箱船,总的来看美国三大海岸线上等待泊位的数量达到146艘。

文字及图片来源于华尔街见闻

03.全球船队运力

2021年全球船队运力供给维持低速增长。2021年全球船队运力增长2.9%至22亿载重吨,低于近10年来的平均增速4.1%,且2022年运力增速预计将进一步放缓。

去年交付量和拆船量整体均相对稳定。2021年全球船舶交付量总计8,600万载重吨,小幅下滑3%。2021年全球拆船量小幅下滑2%至2,430万载重吨。而其中油轮拆解量由于运费市场低迷而增长316%。拆船价格受到钢材价格暴涨的推动,增长近40%。

根据Alphaliner最新公布的数据,截止1月9日,全球在运营集装箱船数量共计6319艘,总运力为2536.15万TEU,折合约3.04亿载重吨,占全球运力的13.8%。其中,前三大班轮公司地中海航运、 马士基航运、达飞轮船的总运力占全球市场的46.31%,其分别占比为428.47万TEU/16.89%、427.73 TEU/16.87%、318.22万TEU/12.55%。在上榜的中国内地班轮公司中,中远海运集运排名第4位。

数据来源于Alphaliner

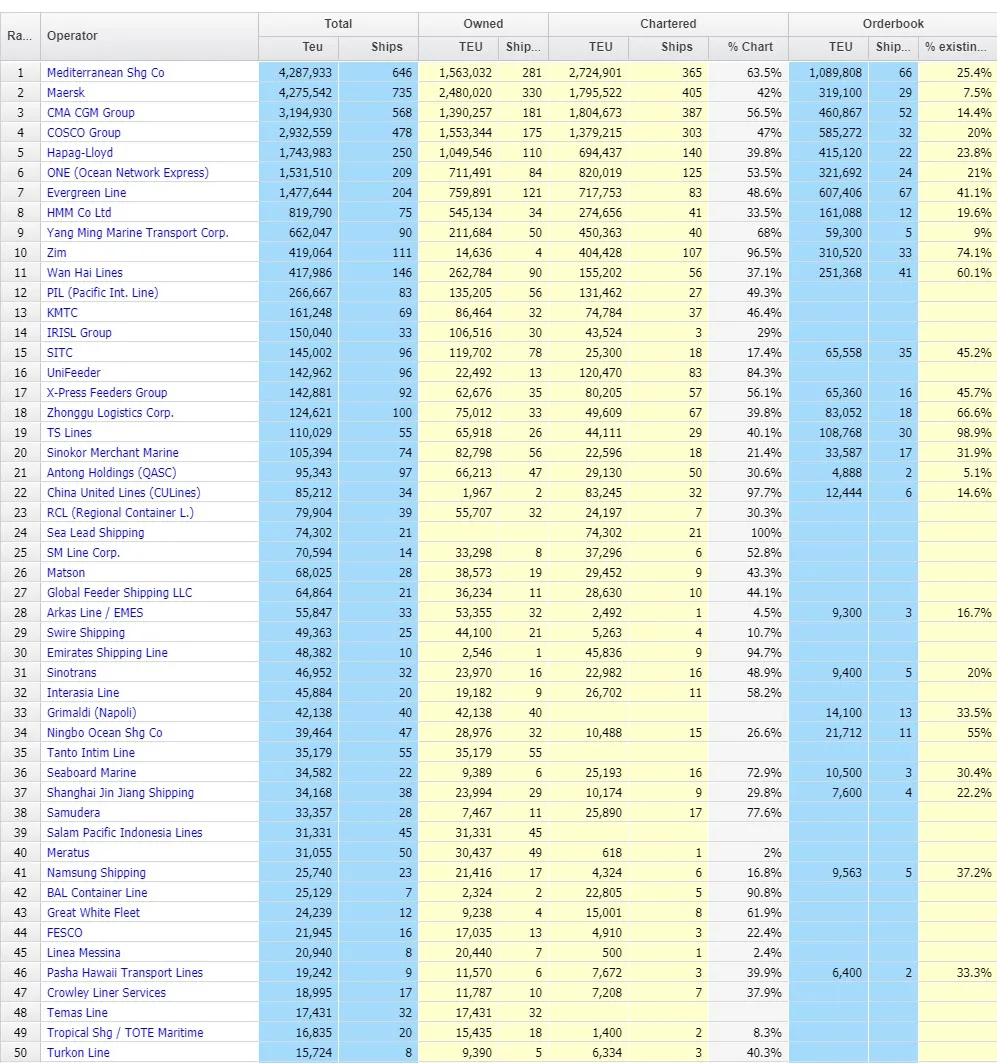

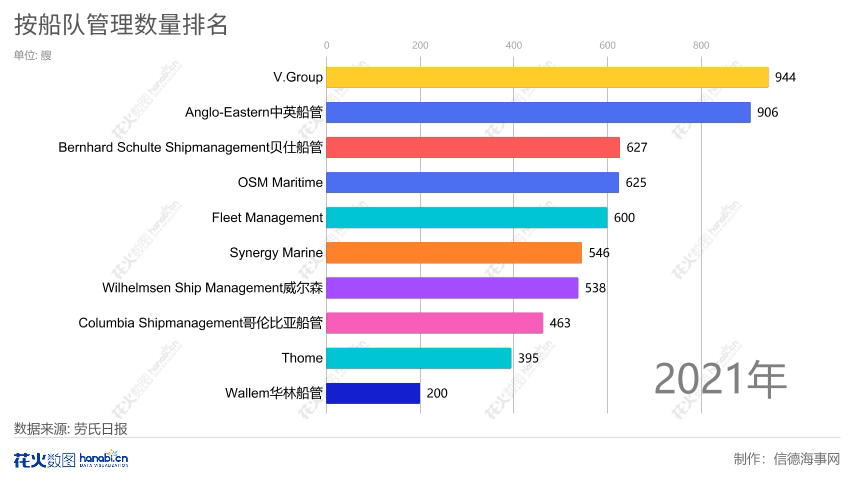

附2021年全球排名前10位的船舶管理公司

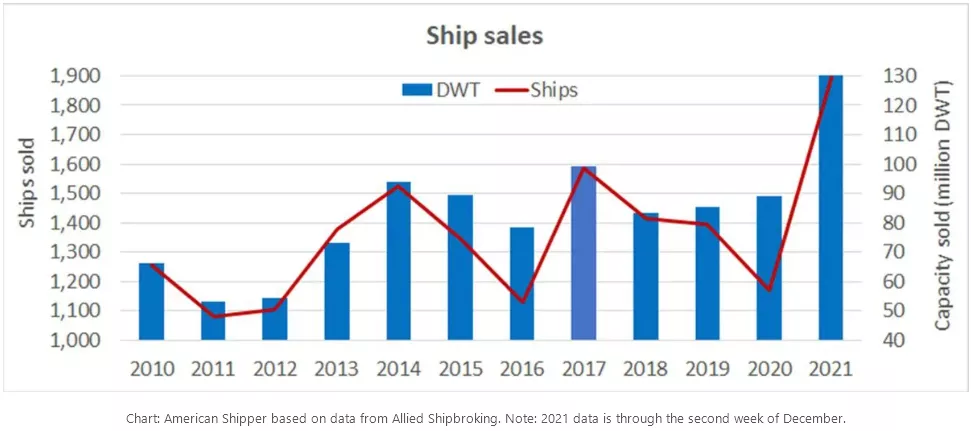

04.2021年全球二手船交易量创下历史记录

2021年全球二手船交易量共成交1.45亿载重吨,合计460亿美金。去年二手船价格增长明显,以集装箱船和散货船最为典型,15年船龄的5,100TEU集装箱船二手船价格暴涨近350%,散货船中以5年船龄的60,000载重吨散货船二手船价格增长最快,数值为69%,油轮销量(以载重吨计算)增长了32%。

希腊船舶经纪公司Xclusiv的数据显示,在干散货船板块,2010年建造的22.9万载重吨 VLOC Sakura轮以2150万美元的价格出售给Berge Bulk;Cobelfret以3100万美元的高价出售了2017年建造的8.8万载重吨Lowlands Light轮 ;TMS以3100万美元购买了2015年建造的8.2万载重吨Scarlet Albatross轮;2015年建造的3.4万载重吨Xing Yuan Hai轮及姐妹船Xing Jing Hai轮分别以2200万美元成交。

在油轮板块,2002年建造的14.9万载重吨Astra轮以超过1300万美元的价格成交;2015年建造的5万载重吨Dong A Triton轮及其姐妹船Dong A Krios轮和Dong A Themis轮以9000万美元的总价出售。

集装箱船的销售受到高运价的推动。航运公司不仅通过租船,而且通过收购船舶来增加费率的上行风险敞口。MSC是迄今为止最大的船舶买家。

截至12月中旬,希腊联合船舶经纪公司(Allied Shipproking)船舶销售量为1897艘,总计13084万载重吨,这远远高于金融危机以来任何一年的总量,比2017年的前十年高点高出32%。

图表来源American Shipper 数据基于Allied Shipproking

05.克拉克森海运指数创最高年度均值

随着每一季度的节节攀升,2021年克拉克森海运指数取得傲人的成绩,平均值达到28,700美金/天,为2008年以来的最高年度均值(近10年均值为13,697美金/天)。从细分船型市场来看:

• 以集装箱船市场表现最为突出,集装箱船加权期租租金水平增长260%,达到疫情前十年(2010-2019年间)平均水平的5倍之多。

• 散货船市场也十分强劲,散货船即期市场平均日收益较2020年增长185%,创下近10年来最高记录;其中受到小宗散货和粮食运输需求增长的推动,小型散货船收益表现更佳,超灵便型散货船即期市场日收益增长210%。

• LNG船市场方面,受到冬季需求旺季以及可用运力偏紧的影响,160,000立方米的DFDE型LNG船即期日收益均值较2020年增长50%。

• 汽车运输船1年期期租租金增长103%,客滚船增长19%。

• 经历了多年的低迷期,2021年海工油气市场有所改善,前景谨慎乐观。

• 油轮市场船舶收益在2020年受到“浮式储油”推动达到多年来高位后,2021年整体表现低迷,平均收益下滑71%,以VLCC油轮收益表现尤差。

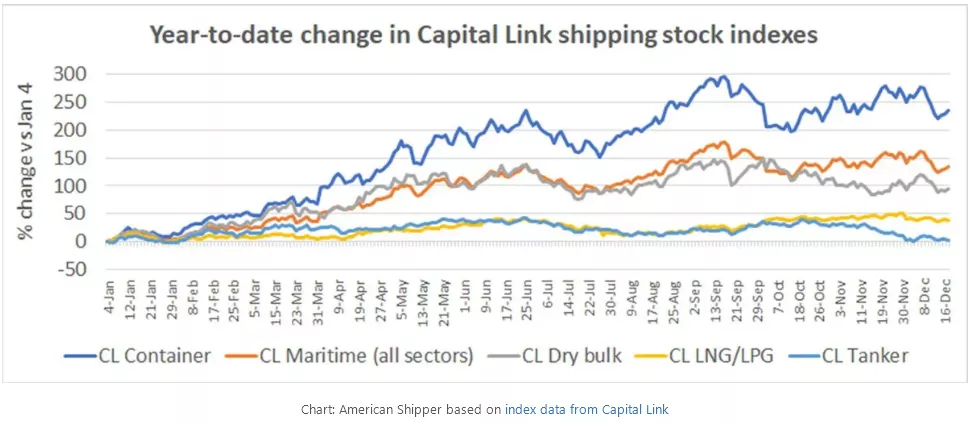

• 涵盖所有船舶板块股票的Capital Link海事指数上涨138%,干散货指数上涨97%,油轮和天然气运输船指数滞后,天然气运输船指数今年以来上涨了43%,油轮指数几乎回吐了早些时候的所有涨幅,仅上涨4%。

航运股票指数

深蓝线:集装箱;灰线:干散货;黄线: 液化天然气/液化石油气;浅蓝线: 油轮;橙线:所有类型。

图表来源于American Shipper,数据基于Capital Link

06.高级船员短缺,普通船员供过于求

根据ICS(国际航运协会),有5个主要船员国家(提供高级船员和普通船员):第一名为菲律宾(世界领先的普通船员输出国)第二名为中国(世界上最大的高级船员输出国,普通船员输出排名第二),下面依次为:印尼、俄罗斯联邦、乌克兰。要知道的是,世界上海员的总人数是1647500人;其中774000人是高级船员,873500人是普通船员。目前约有16500名高级船员短缺,而119000名普通船员供过于求。

经济总述

随着疫苗的推出和广泛使用,2021年各国先后进入经济重启模式,全球各国和地区已经推出总计16万亿美元以上财政刺激(其中美国的经济刺激达到近6万亿美金)来提振经济。IMF预计全球经济增速达到5.9%,这将是全球近50年以来最强劲的增长。不过各国从疫情中复苏的进程依然不同步。疫情后中国经济率先复苏,增速在2021年逐步回归正常,但这一过程被包括疫情防控,部分地产商债务违约,限电等众多事件影响。2022年中央经济工作会议要求“稳字当头、稳中求进”,关注潜在的跨周期调节政策。此外全球经济在今年快速复苏过程中也伴随着通胀和债务的快速上升,这也将加快各国疫情后的刺激政策在2022年退出,尤其是美国财政收紧,潜在将影响明年全球经济表现。

盘点过去,是为了更好地面向未来。虽然我们无法预判2022年百年变局和世界疫情将如何演化,但通过盘点,我们也许能更加明晰这个时代的时和势之所在,会更有定力以不变应万变。

文章编辑:贻贝专家委员会

文章及数据来源:克拉克森研究、VesselsValue、中国船舶集团经济研究中心、搜狐网、搜航网

扫二维码用手机看

聯繫我們

青島儒海船舶工程有限公司

地址:山東省青島市遼寧路263號中新大廈15-19層

E-mail: Newmkt@winkong.net

傳真:+86-532-83807505

電話:+86-0532-83838072

TEL:18863992171/18863992391 (24hrs)

青島自貿區貽貝船海供應鏈有限公司

地址:中國(山東)自由貿易試驗區青島片區前灣保稅港區莫斯科路44號乾通源辦公樓一樓8101-1-6室(A)

青島儒海控股发展有限公司

地址:山东省青岛市市北區遼寧路263號1702室

青島貽貝船海科技有限公司

地址:青島市市北區遼寧路263號15-19層

青島智儒船舶設計有限公司

地址:青島市市北區遼寧路263號16層-B

青島儒海藍色科技有限公司

地址:山東省青島市黃島區前灣港路579號山東科技大學科技園加速器2區

MarinSmart Global Service Pte. Ltd.

Address: 2 Jurong East Street 21 #04-21C IMM Building Singapore 609601

© 青島儒海船舶工程有限公司 鲁ICP备06011101号 网站建设:中企动力 青岛