LNG船“超越”箱船成为市场主角——2022年7月世界新造船市场评论

- 分类:行业新闻

- 作者:中国船舶工业行业协会

- 来源:中国船舶工业行业协会

- 发布时间:2022-08-17 13:34

- 访问量:

【概要描述】

LNG船“超越”箱船成为市场主角——2022年7月世界新造船市场评论

【概要描述】

- 分类:行业新闻

- 作者:中国船舶工业行业协会

- 来源:中国船舶工业行业协会

- 发布时间:2022-08-17 13:34

- 访问量:

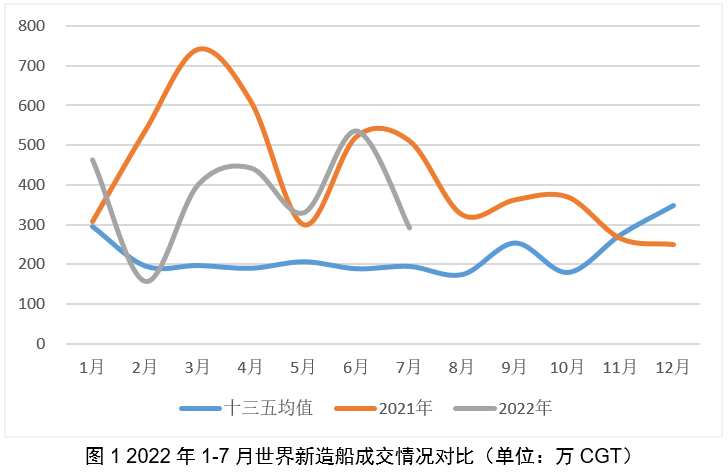

世界新造船市场7月成交量下滑较大,全年累计成交量降幅扩大。2022年7月,世界新造船市场成交617万DWT、292万CGT,同比分别下降48.3%和42.9%。1-7月累计,世界新造船市场成交5036万DWT、2623万CGT,同比分别下降42%、18.9%。1-7月成交总量同比出现下滑,降幅有所扩大。

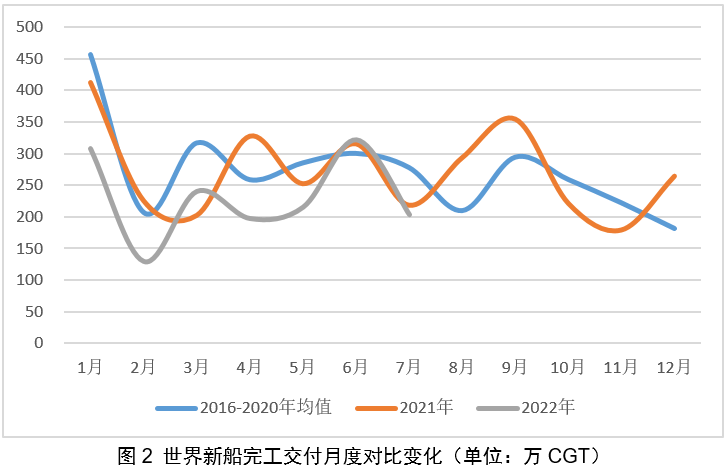

当月与累计的完工交付量同比减少,手持订单持续增长。2022年7月,世界新造船交付603万DWT、203万CGT,同比分别下降7.3%、5.3%。1-7月累计,世界新造船交付4700万DWT、1614万CGT,同比分别下降10.4%、13.6%,当月与累计交付量低于2016-2020年同期均值。手持订单方面,截至7月底,世界手持订单2.15亿DWT、1.02亿CGT,同比分别增长10.3%、20%。

7月份世界新造船市场没有延续6月的回升势头,成交与交付方面均出现较大波动。从7月份世界新造船市场的数据来看,分享以下几点看法:

LNG运输船“接替”集装箱船,市场份额跃居第一。

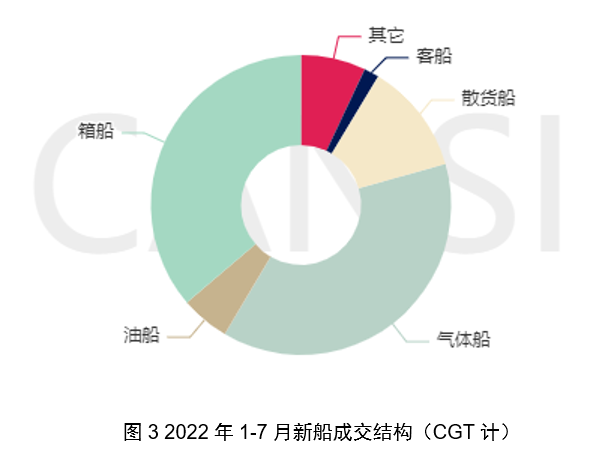

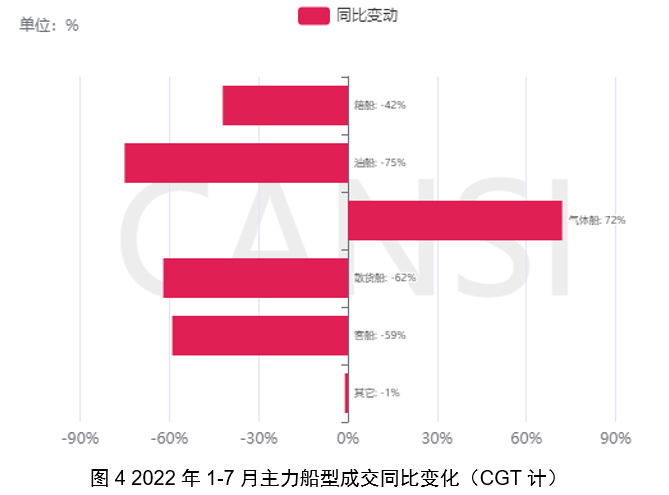

7月,气体船成交13艘、106万CGT,占比当月市场成交总量的47.6%,成交船型主要为17.4万方的大型LNG运输船。凭借6、7两个月大型LNG运输船市场持续批量订单敲定(合计38艘),截至2022年7月底,气体运输船以124艘、913万CGT的成绩超过集装箱船成为到目前为止的市场份额最多的主力船型,其中大型LNG运输船成交101艘,继续突破年度成交纪录。在主力船型同比变化中,仅有以大型LNG运输船为主的气体船实现增长,其它船型均现不同程度减少。笔者在2020年曾预测过大型LNG运输船中长期市场需求,结果显示为配套世界范围内的LNG开发项目从2020-2030年间至少需要新造大型LNG运输船的数量超过500艘,未来该船型的市场空间值得继续关注。

全球新船完工交付下滑,“客观因素”影响较大。

2022年7月,世界新造船交付603万DWT、203万CGT,同比分别下降7.3%、5.3%。1-7月累计,世界新造船交付4700万DWT、1614万CGT,同比分别下降10.4%、13.6%,当月与累计交付量低于2016-2020年同期均值。从当前的供需关系看,船厂主观是希望“快交船”(链接:“交船速度”决定“市场高度”?——2022年5月世界新造船市场评论),也尽做大努力“保交船”(链接:战高温!且看船舶企业如何迎接“烤”验),为了新接更多船舶留出更大空间。但一些客观因素使得船厂很难继续提高产能,甚至影响能力发挥:一是持续的高温天气影响了中国相关地区船厂有效工作时间,传统上夏季也不是船舶交付的高峰季节(图2);二是罢工与疫情反复影响了韩国相关船厂生产进度;三是船舶建造周期与船型的建造难度提升也影响了当前的交付速度,目前今年交付的船舶主要来自订单处于相对低谷的2019、2020年,2021年接的大量订单还未进入交付阶段。

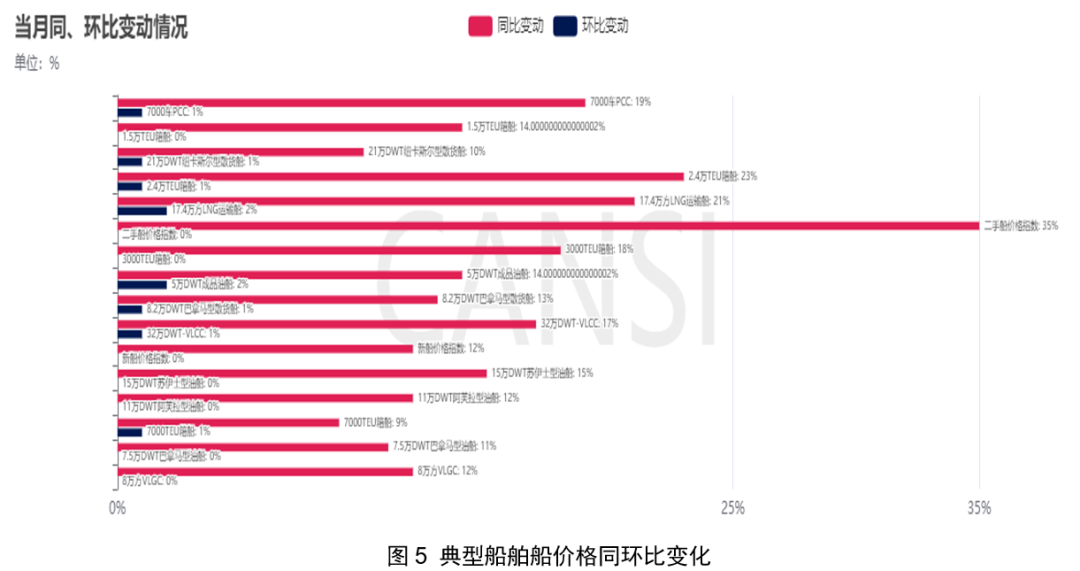

新造船价格保持增长,推动单船价值显著升高。

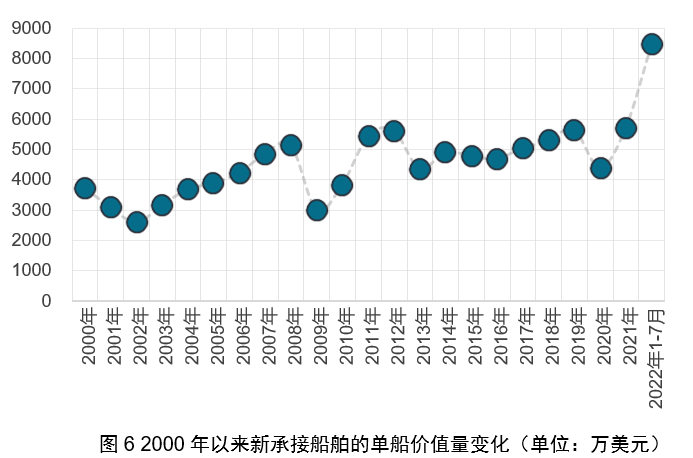

2022年7月,克拉克森新造船价格指数为161.5,同比增长12%,环比持平;同比变化中,2.4万TEU箱船、17.4万方LNG运输船等船型价格涨幅在20%-30%之间;苏伊士型油船、VLCC、阿芙拉型油船、巴拿马型散货船1.5万TEU箱船、7000车PCTC、3000TEU箱船、纽卡斯尔型散货船、MR型成品邮轮、VLGC等船型价格、8.2万DWT巴拿马型散货船涨幅在10%-20%之间。在新船价格持续提升的推动下,单船成交均值显著提升,今年前7个月的单船价值达到8473万/艘,相比2021年高出48.2%,创下历史新高。

总结

“高温”确实给以室外工作为主的造船业带来一定影响,船厂也在克服困难保证生产进度,预计8月的天气因素仍将给生产带来不小压力。今年的新造船市场“主角”正在由“集装箱船”向“气体船”转换,两者的手持订单占比也创下近几年的新高。但全球新船的手持占比依旧处于历史低位,不足10%,未来新造船市场持续繁荣离不开油船、散货船两大船型的“接班”。近期,成品油船市场已经出现了一些变化,未来航运业对船舶脱碳路线的共识进一步统一后,对新船造船市场的需求潜力释放也将逐步加速。(链接:《月坛大讲堂》之“对话:航运与新造船市场”观点回顾)

数据来源:除单独注明来源,本文数据均来自中国船协、克拉克森、相关公司官方发布等统计与信息渠道。

文章转载自:中国船舶工业行业协会

扫二维码用手机看

聯繫我們

青島儒海船舶工程有限公司

地址:山東省青島市遼寧路263號中新大廈15-19層

E-mail: Newmkt@winkong.net

傳真:+86-532-83807505

電話:+86-0532-83838072

TEL:18863992171/18863992391 (24hrs)

青島自貿區貽貝船海供應鏈有限公司

地址:中國(山東)自由貿易試驗區青島片區前灣保稅港區莫斯科路44號乾通源辦公樓一樓8101-1-6室(A)

青島儒海控股发展有限公司

地址:山东省青岛市市北區遼寧路263號1702室

青島貽貝船海科技有限公司

地址:青島市市北區遼寧路263號15-19層

青島智儒船舶設計有限公司

地址:青島市市北區遼寧路263號16層-B

青島儒海藍色科技有限公司

地址:山東省青島市黃島區前灣港路579號山東科技大學科技園加速器2區

MarinSmart Global Service Pte. Ltd.

Address: 2 Jurong East Street 21 #04-21C IMM Building Singapore 609601

© 青島儒海船舶工程有限公司 鲁ICP备06011101号 网站建设:中企动力 青岛