2022年世界新造船市场延续复苏态势,海工市场再创新高,船海产业在海运贸易结构巨变、绿色转型加速、国际规则逐步清晰等多重因素的作用下迎来新发展。展望明年,全球经济增长前景趋弱,金融环境复杂严峻,航运与能源市场的发展形势不确定性较强,短期新造船市场不排除面临调整的可能。面对复杂环境,短期的新造船市场要看航运、船厂、船东以及政策“各维度”的发展,更考验“时机”的把握。

造船三大指标同比降幅持续收窄,预计全年“一升一降一持平”

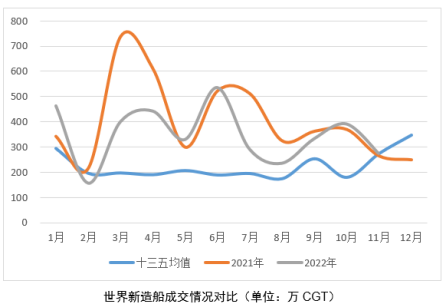

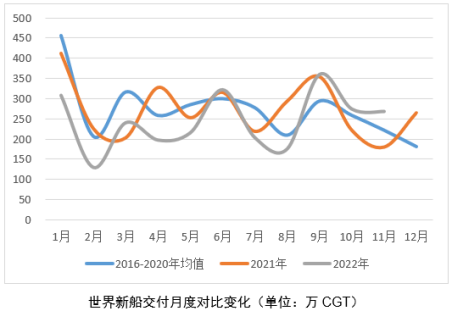

造船新接、完工降幅继续收窄,手持订单同比增长。2022年1-11月,世界新造船市场成交7454万DWT、3859万CGT,同比分别下降37%、15%;完工交付7453万DWT、2691万CGT,同比分别减少5.5%、7.8%;。截至11月底,世界手持订单2.14亿DWT、1.05亿CGT,同比分别增长5.8%、38.2%。预计全年世界成交新船8000万DWT、4200万CGT左右,完工交付8000万DWT、3000万CGT,手持订单保持在2亿DWT、1亿CGT以上。以CGT计,预计新接同比降幅在10-15%左右,完工基本持平、手持订单略有增长。

气体船提前锁定年度成交冠军。11月,气体船运输船成交22艘、168万CGT,大幅领先其它船型。截至11月底,气体船中LNG运输船同比涨幅达到129%,汽车运输船增长49%;挖泥船增长36%;其它细分船型成交同比均现下滑。以CGT计,气体运输船以38%的市场份额排名第一,集装箱船(30%)、散货船(14%)分列二三。

新造船市场已在复苏周期,未来发展的潜力巨大。虽然今年新船承接同比下降,但比“十三五”年均成交量的涨幅仍然超过50%,而且能在21世纪的22年里排进前八。绿色转型的大趋势下,低碳、碳中和、零碳动力以及多种辅助节能手段等多样化的综合性减排解决方案已经商用或在准备商用的路上。仅从绿色动力的市场份额看,全球新接订单中绿色动力船舶市场份额(运力计)从2021年的30%提升至2022年11月的54%。为满足新规,综合多方测算,未来10年仅现有船队就有超过三分之二的船舶需要做出改变。2022年度市场数据再次说明在海运贸易结构巨变、行业绿色转型加速、国际规则逐步清晰等多重因素的作用下,世界新造船市场已经迎来新发展。

影响市场短期发展的变量较多,不排除明年有所调整

世界经济增速的预期减弱有可能影响航运与能源需求。最新公布的预测中,多家国际机构几乎同期下调对2023年经济增速的预期,世界银行认为仅在3%上下徘徊,国际货币基金组织(IMF)预测增速放缓至2.7%,联合国贸发会议(UNCTAD)、经济合作与发展组织(OECD)预测仅为2.2%,还有一些金融与评级机构更悲观地认为难超2%。市场对经济短期内复苏的信心明显不足,发展面临“滞涨”风险。宏观形势的“疲软”有可能给航运及能源市场带来不可预测的风险。

航运市场的“不确定性”与供给端的“紧张”让船东观望情绪加重。2022年的航运市场经历“过山车”,即创造了自08年金融危机以来的历史高值,也在加速“回调”,重回常态。但“常态”又在哪,当前复杂环境下仅靠历史上的彼“常态”很难判断。不同船型市场受贸易结构调整、船队运力分布以及地缘政治变化等多重因素的分化加剧,带来收益高低之外,也使得判断市场可持续性的工作更加复杂。另外,船厂坞位难求,手持订单普遍排到3年以上。较高的船价(较2020年低点增长28.6%)、较长的等待时间以及波动的运费收益让不少船东采取观望态度。

政策执行与示范性的解决方案还需更广泛的市场验证与认可。2023年1月1日,船舶能效指数(EEXI)与、船舶营运碳强度指标(CII)将正式实施。由IMO主导的温室气体减排初步战略推动全球船队进行调整的同时,也给船队管理与运维、新技术应对与准备等航运与造船行业带来巨大压力。不仅是政策执行后对航运业的实际影响,还有未来中期战略修订中更清晰地目标与行动仍需观察。除规则外,航运减排需要成熟可靠、经济性合适的解决方案。目前来看,方向虽然很清晰,但多数方案仍处于示范阶段,还没有形成全行业、各层次市场主体的“标准动作”。

明年的新造船市场需看“各维度”的发展

航运看“热度”:2022年11月克拉克森的综合运费价格为3.38万美元/天,环比增长3%,结束了连续5个月下滑。各主力船型运费市场的形势依然大相径庭。能源类的液货船运费价格基本接近历史高位或近年高点。汽车运输船也是屡创新高。而相反散货船、集装箱等船型则大幅回落。油船还要涨?LNG船这轮季节性的走势是否结束了?箱船还会继续跌?汽车运输船还会创新高?散货船就不会反弹了?下游航运市场中发生的变化始终是影响新造船市场重要因素,市场“主角”的转变也会给新造船市场带来“潜移默化”的影响。

船厂看“速度”:全球主要船厂都在尽最大努力“保交船”“快交船”。上半年受到疫情、罢工、高温、洪水等多重因素影响,中国、韩国两个主要接单大国完工量均有所下滑,但入秋以来交船速度快于上半年,预计全年完工可以实现与去年基本持平,体现了供给端的韧性与潜力。面对市场的“危与机”,船厂更快的交船速度既保证收益的同时,又能实现更快接单,进而支撑新造船市场持续稳步发展。

政策看“力度”:笔者发稿时,IMO MEPC 79次会议正在进行,关于航运减排的讨论已经成为航运、造船等海事界各方的关注焦点。未来政策“具体怎么走”将成为航运业下一步制定经营战略的重要参考,其中就将涉及到船队更新的问题。如果说上面两点是“市场因素”,那政策这点“宏观调控”将成为指导新造船市场的重要风向标。

船东看“准度”:严峻复杂的宏观形势、波荡起伏的运费收益、亟待清晰的环保政策,再结合“较晚交船”“较高船价”都在考验船东下单时机“判断的准确程度”。面对航运绿色转型的大趋势和运输市场波谲云诡的环境,船东无论主动还是被动做出的选择最终还是看入场造船的“timing”。

最后,面对众多不确定性,希望明年新造船市场有更多积极、稳定因素注入。期待上下游各行业携手共同应对多重挑战,实现产业大生态的可持续发展。

此时此刻,更要祝福船舶行业及海事界的各位朋友及家人身体健康!

数据来源

除单独注明来源,本文数据均来自中国船协、克拉克森、相关公司官方发布等统计与信息渠道。

来源:中国船舶工业行业协会

扫二维码用手机看

聯繫我們

青島儒海船舶工程有限公司

地址:山東省青島市遼寧路263號中新大廈15-19層

E-mail: Newmkt@winkong.net

傳真:+86-532-83807505

電話:+86-0532-83838072

TEL:18863992171/18863992391 (24hrs)

青島自貿區貽貝船海供應鏈有限公司

地址:中國(山東)自由貿易試驗區青島片區前灣保稅港區莫斯科路44號乾通源辦公樓一樓8101-1-6室(A)

青島儒海控股发展有限公司

地址:山东省青岛市市北區遼寧路263號1702室

青島貽貝船海科技有限公司

地址:青島市市北區遼寧路263號15-19層

青島智儒船舶設計有限公司

地址:青島市市北區遼寧路263號16層-B

青島儒海藍色科技有限公司

地址:山東省青島市黃島區前灣港路579號山東科技大學科技園加速器2區

MarinSmart Global Service Pte. Ltd.

Address: 2 Jurong East Street 21 #04-21C IMM Building Singapore 609601

© 青島儒海船舶工程有限公司 鲁ICP备06011101号 网站建设:中企动力 青岛